¿QUÉ SIGNIFICA INVERTIR?

¿AHORRAR O INVERTIR?

Algunas personas se preguntan si ahorrar es mejor que invertir, dado que poner su dinero en una cuenta de ahorros no conlleva ningún riesgo. Tenemos muchos recursos que analizan los motivos para invertir. Por ahora, aquí incluimos una tabla para comparar algunas diferencias entre los ahorros y las inversiones.

AHORROS

Efectivo disponible

Le da la posibilidad de tener efectivo disponible; proporciona fondos para emergencias; a menudo se utiliza para compras específicas en el futuro cercano (por lo general, tres años o menos).

Riesgo mínimo

Riesgo mínimo o sin riesgo (si el dinero se encuentra en una cuenta de ahorros).

Obtiene intereses

Usted obtiene intereses, pero, por lo general, las cuentas de ahorros dan un retorno más bajo que las inversiones.

INVERSIONES

Lograr metas importantes

Puede ayudarle a lograr metas financieras importantes a largo plazo.

Siempre implica un riesgo

Podría perder una parte o la totalidad del dinero que invierte.

Potencial de percibir ganancias

Las inversiones tienen el potencial de ofrecer un retorno más alto que una cuenta de ahorros regular.

Sus inversiones podrían apreciarse (aumentar su valor) con el transcurso del tiempo.

Esto aumenta su patrimonio neto, que es el valor de sus activos (lo que posee) menos sus pasivos (lo que adeuda).

Si vende por un precio más alto del invertido inicialmente, obtiene una ganancia.

TIPOS DE INVERSIONES

Antes de invertir realmente, es importante entender los aspectos básicos de diferentes tipos de inversiones. Haga clic en uno de los tipos de inversiones para obtener más información.

LA CAPITALIZACIÓN HACE QUE EL DINERO CREZCA

Es importante entender el poder de la capitalización, por qué vale la pena comenzar a invertir temprano y cómo utilizar una calculadora de ganancias.

La cantidad de tiempo durante el cual invierta es un factor clave para satisfacer sus metas financieras. Cuanto antes comience, más fácil será lograrlo. Muchos inversionistas pierden porque esperan demasiado para comenzar o invierten demasiado poco. Si no comienza temprano, puede ser difícil ponerse al día. Vale la pena comenzar a invertir lo antes posible y aprovechar el poder de la capitalización.

La capitalización tiene lugar cuando sus ganancias sobre una inversión se suman al monto que invirtió originalmente. A medida que su inversión total se hace más grande, sus ganancias también tendrán el potencial de crecer más. (El mismo principio se aplica cuando obtiene un interés compuesto en una cuenta de ahorros). La rapidez con la que crece una inversión depende de la tasa de retorno que obtenga cada año.

Use esta calculadora para hacer un cálculo aproximado de una inversión basado en las diferentes tasas de retorno. Complete las secciones de la calculadora, y luego haga clic en Calcular. Si desea probar otro ejemplo, presione Restablecer y vuelva a empezar.

Nota: cuanto antes comience a invertir, más tiempo tendrá su dinero para crecer y más trabajará su dinero para usted. ¡Comience a invertir lo antes que pueda!

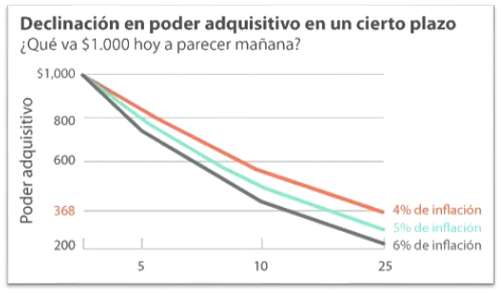

LA INFLACIÓN REDUCE EL PODER ADQUISITIVO

Probablemente haya observado que los precios de muchas cosas han aumentado con el paso de los años. Cuando el nivel general de precios de los bienes y servicios sube, eso significa que el poder adquisitivo de su dinero baja. Se denomina inflación, y realmente puede socavar su futuro poder adquisitivo. Es importante entender que si su dinero no está creciendo a un ritmo por lo menos equivalente a la tasa de inflación, usted está perdiendo dinero.

Aquí incluimos un ejemplo: digamos que guarda $1,000 en una caja de seguridad y lo deja allí durante 25 años. Suponiendo una tasa de inflación del 4%, ¡cuando saque ese dinero, sus $1,000 originales solo le van a servir para comprar productos por un valor de $368! Por eso, trate de cerciorarse de que su dinero crezca siempre a una tasa más alta que la tasa de inflación. Este gráfico muestra de qué modo la inflación afecta su dinero con el transcurso del tiempo.

Saving and investing money can help you counteract the effects of inflation.

LA REGLA DE 72

Ahora que sabe por qué es importante hacer algo más que simplemente ahorrar su dinero, esta es una manera conveniente de hacer un cálculo aproximado de la cantidad de tiempo o la tasa de interés que necesitaría para duplicar su dinero sobre los ahorros o una inversión. Se llama la Regla de 72.

La Regla de 72 en acción

Supongamos que usted tiene una inversión que obtiene un 8% por año. Comience con el número 72 y divídalo por la tasa de interés, ocho. 72 dividido 8 es igual a 9. Esto significa que su inversión original tardaría nueve años en duplicarse.

¡Pruébelo!

Puede utilizar la calculadora en esta pantalla para probarlo por su cuenta. Introduzca una tasa de interés y verá cuántos años tardarán en duplicarse sus ahorros originales o el monto de su inversión. O, si lo desea, escriba la cantidad de años y verá qué tan alta tendría que ser la tasa de interés.

Ahora que ha visto lo que la inflación puede hacerle a su poder adquisitivo, con suerte la Regla de 72 le animará a obtener todos los intereses que pueda sobre sus propios ahorros.