¿Qué significa aumentar el patrimonio?

¿Alguna vez se preguntó la diferencia entre tener dinero y tener un patrimonio? Bueno, no hay dudas de que obtener un buen ingreso es maravilloso… pero “tener dinero” y “aumentar el patrimonio” son dos cosas muy distintas. Los ingresos pagan las cuentas, pero es dinero que entra en su bolsillo y sale de inmediato. Cuando usted tiene un patrimonio —ahorros, activos, e inversiones— tiene mucho más que simplemente ingresos. El patrimonio es un conjunto de recursos que puede utilizar para crear y aprovechar las oportunidades de la vida.

El aumento del patrimonio generalmente no es algo que suceda de la noche a la mañana, en un año ni en tres años. Aumentar el patrimonio implica una serie de pasos que usted da a lo largo del tiempo. Es un proceso constante que requiere disciplina. Si usted aplica esa disciplina, el aumento del patrimonio se convierte en un patrón en su vida. Y, a medida que avanza en cada etapa de la vida, mejora su capacidad de aumentar el patrimonio y de legar ese patrimonio de generación en generación.

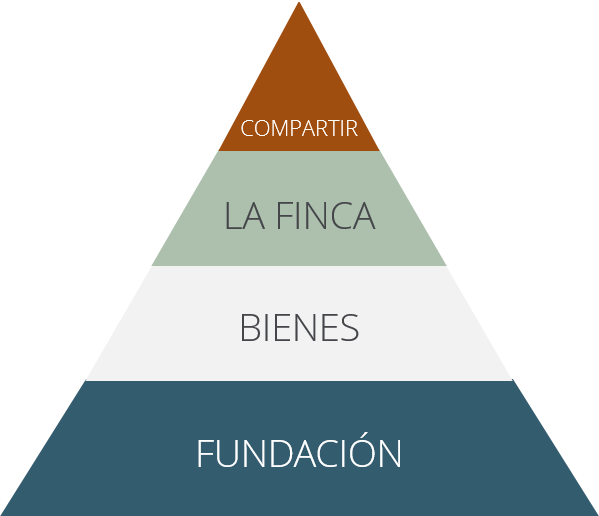

Piense en el aumento del patrimonio como una pirámide.

Nivel inferior

El nivel de los cimientos es el flujo de efectivo. Antes de que alguien pueda comenzar realmente a aumentar su patrimonio, deberá generar en forma constante ingresos suficientes para afrontar los gastos mensuales. También es conveniente tener reservados ahorros suficientes para cubrir al menos dos meses y, de ser posible, de tres a seis meses de gastos diarios, en caso de una emergencia económica.

Segundo nivel

Una vez que cuente con los cimientos de flujo de efectivo, podrá comenzar a invertir en activos: inversiones, como bienes raíces o acciones. Con suerte, el valor de estas inversiones aumentará con el transcurso del tiempo y le permitirá jubilarse en algún momento en el futuro con un estilo de vida confortable.

Tercer nivel

Avanzando en la pirámide, el siguiente nivel es su patrimonio sucesorio, el patrimonio que le dejará a su familia. Si usted es un empresario, este podría ser su empresa.

Nivel superior

En la punta de la pirámide están sus metas de legado, o sus metas filantrópicas, las muchas maneras positivas en que podría compartir su patrimonio como una retribución a su comunidad.

Los tres pilares del aumento del patrimonio

Piense en el patrimonio como un edificio con tres pilares.

Activos en bienes raíces

El primer pilar del aumento del patrimonio son los “activos en bienes raíces” (su vivienda personal y los bienes raíces de inversión), porque, en general, el valor de los bienes raíces se aprecia.

Y una vez que tiene una vivienda, adquiere la posibilidad de recurrir al valor neto de su vivienda, lo que significa que podría pedir un préstamo de dinero utilizando su casa como garantía. El valor neto de la vivienda ofrece flexibilidad y opciones.

Inversiones

El segundo pilar son las inversiones, por ejemplo, una cuenta para la jubilación en la que tiene acciones y bonos.

Iniciativas empresariales

Y el tercer pilar son las iniciativas empresariales: tener una empresa propia.

Nota: para la mayoría de las personas, 2/3 del patrimonio familiar se encuentra en la vivienda de la familia. El valor neto de la vivienda puede ser una fuente de capital para todas sus metas de aumento del patrimonio, y una vivienda puede generar el patrimonio que le dejará a las futuras generaciones.

El panorama general: su plan financiero

Analizar el panorama general puede ayudarle a lograr sus metas financieras. Los profesionales pueden ayudarle a crear su plan.

¿Qué es la planificación financiera?

La planificación financiera consiste en crear una visión a largo plazo y metas claras para el futuro que desea. Crear un plan financiero le permitirá ver qué es lo que está tratando de lograr y de qué modo todas las partes principales de su mundo financiero se integran a un panorama completo.

¿En qué debería pensar?

Las partes principales de su plan financiero incluyen:

- Su trabajo, carrera militar o empresa

- Su plan de gastos

- Sus cuentas bancarias

- Los activos más importantes que tiene

- Sus deudas por pagar

- Bienes raíces

- Seguro

- Inversiones

- Planificación de sucesiones para la próxima generación

Asesoramiento profesional

Aproveche el asesoramiento profesional. Algunas compañías de servicios financieros responderán en forma gratuita a preguntas básicas sobre finanzas o crearán un plan de finanzas básico por tan solo unos cientos de dólares. Es posible que deba pagar por algunos servicios de planificación, pero el asesoramiento financiero no tiene por qué ser costoso.

Tenga en cuenta que pagar por asesoramiento para la planificación financiera ahora puede resultar muy económico si le ayuda a tomar decisiones financieras inteligentes que valdrán la pena en el largo plazo.

Protéjase con el seguro

Una vez que comience a aumentar el patrimonio, deberá tomar medidas para protegerlo. El seguro es una manera de proteger su patrimonio.

Estos datos se proporcionan con fines informativos solamente y no deben interpretarse como asesoramiento legal o financiero. Para obtener más información, consulte a su asesor legal o financiero.