¿Por qué tener una cuenta de cheques?

- Mantiene su dinero seguro

- Puede depositar/retirar efectivo fácilmente

- Servicio de pago de cuentas/compras convenientes

- Le ayuda a llevar un registro de sus gastos

- Cuenta de cheques sin costo o de bajo costo

Las cuentas de cheques ofrecen una manera segura y conveniente de administrar su dinero, incluso de realizar pagos. Con su cuenta, puede tener acceso a cheques y a una tarjeta de débito. Normalmente, su institución financiera le proporcionará cheques cuando abra una cuenta de cheques. Puede solicitar más cheques cuando los necesite, generalmente se cobrará un cargo.

Los cheques se presentan en formato impreso y las personas los usan para transferir dinero de un lugar a otro. Un cheque es una orden por escrito que le indica a un banco que pague un monto específico de dinero desde una cuenta de cheques específica a una persona o entidad específica, por ejemplo, una tienda. Si usted tiene cheques, no es necesario que lleve consigo grandes cantidades de efectivo.

También puede solicitar una tarjeta de débito cuando abra su cuenta. Su tarjeta de débito le proporciona una manera segura y conveniente de obtener efectivo, transferir fondos, hacer depósitos y administrar su dinero. Tanto con los cheques como con su tarjeta de débito, usted puede realizar compras y pagos, incluso por Internet y por teléfono. Su tarjeta de débito le permite obtener efectivo y administrar su dinero en cajeros automáticos (ATM) usando su tarjeta física, o bien, una billetera digital. Es posible que se le cobre un cargo si usa un ATM en el extranjero o un ATM de otro banco.

Cada vez que usted gira un cheque o usa su tarjeta de débito, tiene un registro de cuánto gastó y dónde lo gastó. Eso puede ayudarle a prestar más atención a lo que está comprando, a la cantidad que está gastando, y evitar gastar más de lo que tenía planificado.

CÓMO ABRIR UNA CUENTA DE CHEQUES

Antes de ir al banco, verifique qué debe llevar con usted. Recuerde que los diferentes bancos tienen requisitos diferentes para la apertura de cuentas, incluido un requisito de mayoría de edad para poder ser titular de sus propias cuentas. Cuando usted abra una cuenta de cheques, el banco tendrá que verificar su identidad. Es posible que deba llevar una o más identificaciones junto con el dinero para su depósito inicial. Para estar preparado, pregunte a su banco con anticipación si se requerirá un depósito inicial mínimo.

Pregunte a su banco qué formas de identificación aceptan, por ejemplo:

- Licencia de conducir o identificación del estado

- Pasaporte

- Identificación militar de EE. UU.

- Tarjeta de registro como extranjero

- Tarjeta de Matrícula Consular

- Si está en las fuerzas armadas, su identificación militar de EE. UU. (Tarjeta CAC)

- Si usted es dependiente de un militar, la identificación de dependiente de militar de EE. UU.

Uno de los padres o el tutor debe acompañar a un menor de 18 años (19 años en Nebraska) y, por lo general, se deben presentar dos formas de identificación vigentes para una persona menor de 18 años.

Pregunte a su banco qué formas de identificación aceptan para personas menores de 18 años, por ejemplo:

- Certificado de nacimiento

- Registro de vacunaciones

- Identificación de estudiante

- Tarjeta del Seguro Social

LAS PARTES DE UN CHEQUE

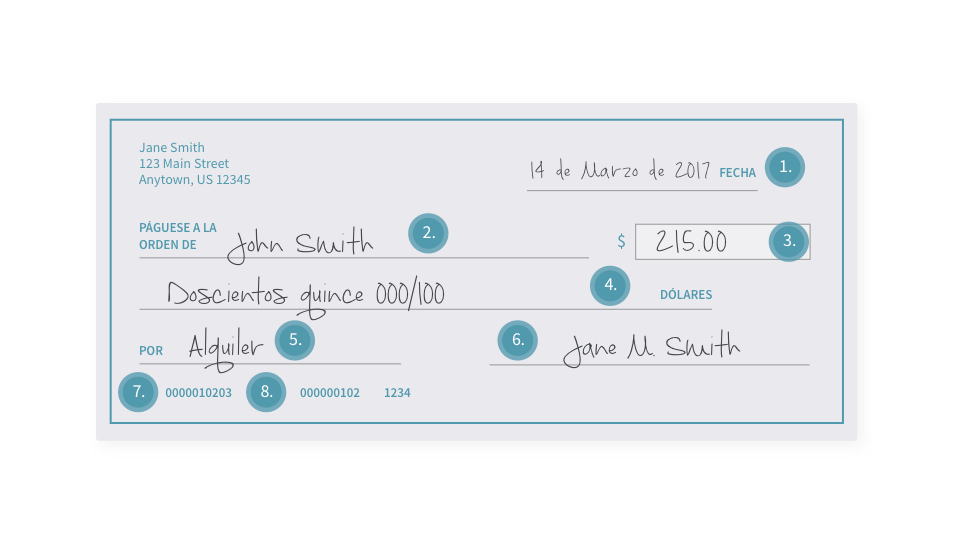

1. Fecha

Aquí es donde usted escribe la fecha de hoy.

2. Páguese a la orden de

Aquí es donde usted escribe el nombre de la persona o compañía que recibirá el dinero. Si está haciendo un retiro para usted mismo, puede girar el cheque a nombre suyo o bien escribir “Cobrar” aquí.

3. Casilla de monto en números

En esta casilla se escribe el monto del cheque.

4. Monto escrito

En esta línea se escribe el monto en palabras. Comience a escribir en el extremo izquierdo de la línea y, cuando termine, trace una raya sobre el espacio en blanco restante hasta llegar a la palabra “Dólares”. Esta práctica le ayuda a protegerse al evitar que alguien cambie el valor del cheque.

5. “Para” o nota

Para describir lo que compró o el motivo por el que giró el cheque.

6. Línea de firma

Su firma debe ser lo último que incluya. Le da al banco el permiso, o la autorización, para liberar el dinero al beneficiario.

7. Número de cuenta

Este es el número de cuenta de 10 dígitos exclusivo de su cuenta. Esto le indica al banco de qué cuenta viene el dinero.

8. Número de ruta

Este es el número de ruta del banco. Identifica al banco que emitió el cheque. Usted necesita este número para establecer un depósito directo. El depósito directo le permite a su empleador depositar en forma electrónica su cheque de sueldo directamente en su cuenta, sin darle un cheque en papel.

Nota:

- Escriba con tinta.

- Escriba con claridad.

- Registre cada cheque en su libreta de registro de cheques.

CÓMO GIRAR UN CHEQUE

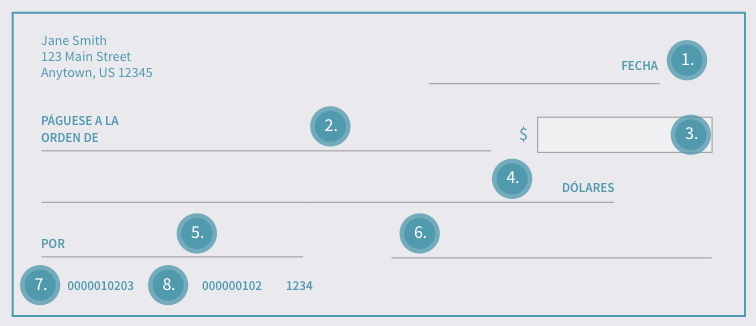

Ahora es su turno para completar un cheque. Imprima esta página e ingrese cada ítem en el lugar del cheque que corresponda.

Ítems del cheque

Fecha: Fecha de hoy

Beneficiario: Tienda de comestibles

Costo de los comestibles en números: $215.00

Costo de los comestibles en palabras: Cuarenta y seis con setenta y tres centavos

Qué compró: Comestibles

Si ya terminó de escribir estos ítems, ¡no se olvide de firmar su cheque!

Cómo endosar un cheque

Cuando usted deposita un cheque, debe informar al banco que ha aprobado personalmente la transacción y, para hacerlo, tiene que endosar el cheque.

Al dorso del cheque, cerca del extremo superior, usted escribirá “Para depósito únicamente”, firmará y escribirá el número de cuenta en la cual desea que se deposite el cheque.

Si está usando una función de depósito por banca móvil, asegúrese de anotar que completó un depósito para no volver a depositarlo por accidente.

Entender los sobregiros

Los sobregiros se producen cuando usted gasta más dinero del que tiene en su cuenta de cheques y se crea un saldo negativo en su cuenta. Le puede pasar a cualquiera; por ejemplo, si se olvida de un pago que ha programado, un depósito es devuelto sin pagar o la fecha de su día de pago no coincide con las fechas de vencimiento de sus pagos.

Hay precauciones que puede tomar para evitar los sobregiros. ¿El enfoque más fácil? Elabore un presupuesto, lleve un registro de sus gastos y no gaste más de lo que tiene disponible.

Aquí incluimos algunas sugerencias para ayudarle a evitar los sobregiros:

- Adopte el hábito de controlar el saldo de su cuenta y sus transacciones regularmente. Asegúrese de llevar un registro de todas las transacciones. Es fácil olvidarse de una compra pequeña con tarjeta de débito, pero muchas compras pequeñas pueden sumar mucho dinero y podrían tirar por la borda su presupuesto.

- Considere la posibilidad de usar apps de banca por Internet y banca móvil para llevar un registro de su cuenta. Las aplicaciones de administración financiera personal, que combinan su historial de cuenta y sus transacciones, podrían identificar perspectivas útiles para ayudarle a administrar sus gastos.

- Conozca las fechas de vencimiento de sus cuentas. Si es posible, intente programar que los pagos de cuentas sean después de los días de pago, o cuando usted espera ver dinero en su cuenta. Es posible que también pueda ajustar las fechas de vencimiento de sus cuentas. Muchos prestamistas le permitirán cambiar su fecha de vencimiento del pago mensual. Por ejemplo, si usted sabe que le pagan sistemáticamente el día 15 del mes, pero el pago de su automóvil vence el 14, llame a su prestamista y solicite que la fecha de vencimiento se adelante para el 16 de cada mes.

- Sepa cuándo le pagan. Si le pagan cada viernes, es bastante fácil llevar un registro. Pero si usted tiene un cheque de sueldo inconsistente o si su cheque de sueldo se retrasará debido a un feriado, es posible que deba ajustar sus gastos.

- Establezca notificaciones. Como respaldo del control regular de su cuenta, inscríbase para recibir alertas oportunas, ya sea mensajes correo electrónico o de texto, cuando el saldo de su cuenta caiga por debajo de un monto que usted especifique.

- Si puede, deje un pequeño colchón de efectivo en su cuenta. De esta manera, incluso si usted establece pagos de cuentas automáticos antes de su próximo cheque de sueldo, tiene menos posibilidades de correr el riesgo de un sobregiro.