¿Qué es un informe de crédito?

Un informe de crédito es un documento emitido por una agencia de informes de crédito independiente que contiene información sobre el historial de crédito y la situación crediticia actual de una persona.

CÓMO OBTENER SU INFORME DE CRÉDITO

Las tres agencias de información crediticia más grandes de Estados Unidos son Equifax, Experian y TransUnion. Una ley federal llamada Fair Credit Reporting Act (Ley de Informes de Crédito Equitativos) le permite recibir una copia gratis de su informe de crédito de cada una de estas tres compañías una vez al año.

Sugerencia: solicite un informe cada 90 a 120 días, como una manera de monitorear regularmente su crédito durante el año. Por ejemplo, puede solicitar su informe a Equifax en enero, a Experian en abril y a TransUnion en agosto.

Puede obtener su informe de crédito gratis de tres maneras:

Por Internet:

www.annualcreditreport.com (en inglés)

Llame al número gratuito:

(877) 322-8228 (en inglés)

Solicítelo por correo postal:

Annual Credit Report Request Service

P.O. Box 105281

Atlanta, GA 30348-5281

Si necesita más de un informe de crédito en un año de una o más de estas agencias de información crediticia, es posible que le cobren. Para solicitar informes de crédito, comuníquese con una de las siguientes agencias.

Para solicitar informes de crédito adicionales

Equifax Information Services

www.equifax.com (en inglés)

Experian Consumer Assistance

www.experian.com (en inglés)

TransUnion

www.transunion.com (en inglés)

¡Desconfíe de la gran cantidad de sitios Web que anuncian informes de crédito gratis! Muchos consumidores resultan engañados y deben pagar por informes y servicios que realmente no necesitan.

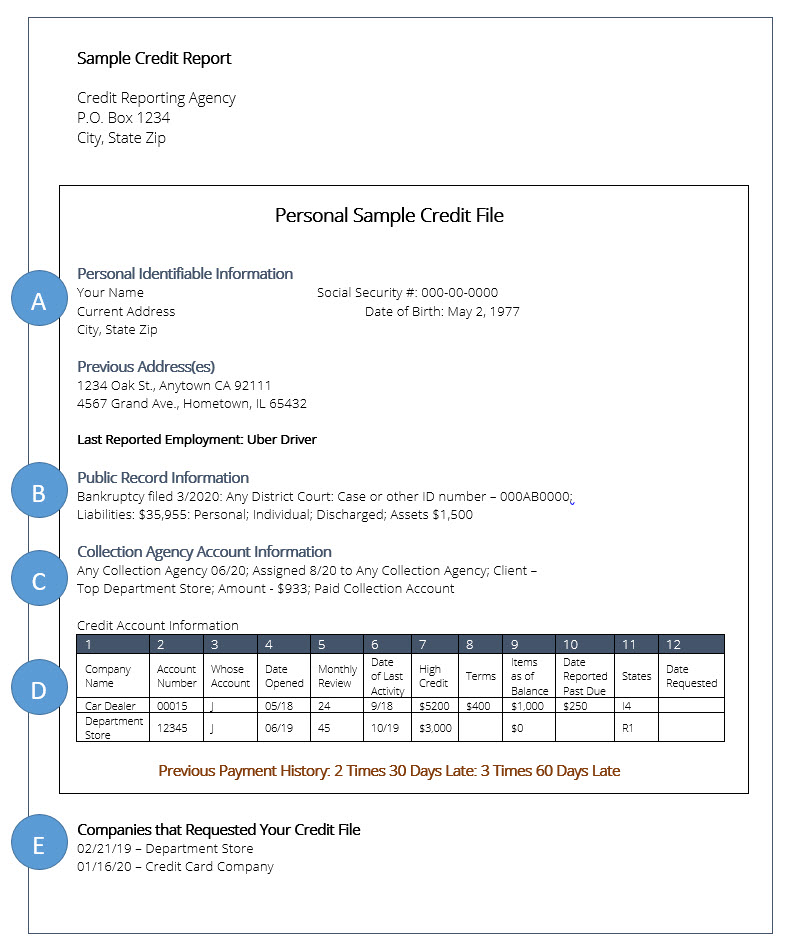

CÓMO LEER SU INFORME DE CRÉDITO

Así se lee el ejemplo de informe de crédito:

- La Sección A muestra información sobre usted: su nombre, dirección actual y anterior, número de Seguro Social, fecha de nacimiento y otra información que contribuye a identificarle.

- La Sección B se denomina Información de Registros Públicos. En esta área, verá toda la información que se incluye sobre usted en los registros de los tribunales locales, estatales o federales. En este ejemplo verá una bancarrota.

- La Sección C muestra la información de la cuenta de una agencia de cobranzas. Si no le paga a alguno de sus acreedores, ellos pueden contratar a una agencia de cobranzas para que se comunique con usted. Se trata de una compañía que se especializa en cobrar dinero para liquidar deudas.

- La Sección D muestra su historial de crédito. Se trata de una lista de todos los lugares donde tiene crédito, o solía tener crédito. Estas se denominan sus cuentas. La sección del historial de crédito se divide en doce columnas.

- La Sección E, la última sección del informe de crédito, se denomina Consultas. Se trata de una lista de las compañías que han solicitado una copia de su informe de crédito para su revisión.

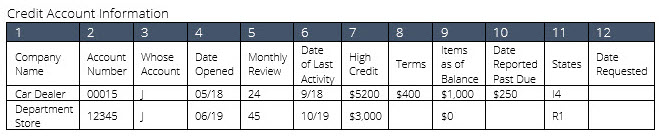

DETALLES DE SU HISTORIAL

La sección historial de crédito del informe de crédito se divide en doce columnas:

- La Columna 1 muestra los nombres de sus prestamistas. En este ejemplo, se puede ver un concesionario de automóviles, una compañía de tarjetas de crédito y una tienda por departamentos.

- La Columna 2 muestra los números de sus cuentas.

- La Columna 3 muestra quién es responsable del pago. En la mayoría de los informes de crédito, verá una “I”, que significa que una persona física (“individual”, en inglés) es responsable. O verá una “J”, por conjunta (“joint”, en inglés), que significa que usted y otra persona son responsables del pago.

- La Columna 4 muestra el mes y el año de apertura de la cuenta.

- La Columna 5 muestra la cantidad de meses que se ha reportado el historial de pagos de esta cuenta.

- En la columna 6, verá la fecha en que se realizó el último pago, cambio u otra actividad en esta cuenta.

- En la columna 7, verá el monto más alto que se ha cobrado a esta cuenta, o el límite de crédito, si hay alguno.

- La columna 8 muestra la cantidad de sus pagos mensuales, si este es un préstamo a plazos.

- La columna 9 muestra la cantidad que todavía adeuda a la fecha de este informe.

- La columna 10 muestra cualquier monto que esté atrasado. Esto significa el dinero que usted se ha atrasado en pagar a su prestamista.

- La Columna 11 se denomina Estado. Contiene una letra y un número. La letra describe el tipo de cuenta. “I” significa a plazos (“installment”, en inglés). Esto significa que usted realiza un pago de préstamo cada mes durante un período determinado de meses. “R” significa revolvente. A las tarjetas de crédito se les llama crédito revolvente porque a medida que usted reintegra el dinero, su crédito pasa a estar disponible para que lo use una y otra vez. “O” significa abierta (“open”, en inglés). Esto significa que el prestamista decide otorgarle crédito y luego le factura por lo que usted pide prestado.

- ¿Qué significan los números? “1” significa que la cuenta se paga según lo acordado; “2” significa que la cuenta está atrasada 30 días o más; “3” significa que la cuenta está atrasada 60 días o más. En este ejemplo, el préstamo para automóviles es I4. Esto significa que es un préstamo a plazos, y que tiene un atraso de 90 días o más desde la fecha de vencimiento del pago. ¡Esto no es bueno!

- La columna 12 muestra la fecha en que la información de esta cuenta se actualizó por última vez.

CORRECCIÓN DE ERRORES EN LOS INFORMES

Cuando usted reciba un informe, revíselo para detectar errores en su nombre, número de Seguro Social, direcciones anteriores, cuentas que no abrió, así como errores en su historial. Si usted cree que la información incluida en su informe es incorrecta o está desactualizada, comuníquese con la agencia de informes de crédito y pida una explicación. Solicitar cambios en su informe de crédito es fácil en algunos casos y más complicado en otros.

A medida que revise sus informes para detectar errores, tenga en cuenta lo siguiente:

- Las agencias de información crediticia procesan millones de datos cada año y a veces, en consecuencia, se cometen errores. Podría encontrar información en su informe sobre alguna persona con un nombre o una dirección similar a la suya. Si esa persona tiene crédito deficiente, podría afectar negativamente su capacidad para obtener un préstamo o crédito.

- Los pagos atrasados pueden perjudicar su puntuación de crédito. Si su informe muestra un pago de tarjeta de crédito atrasado y usted sabe que paga sus cuentas puntualmente, comuníquese con la agencia de información crediticia para disputarlo.

- La sección de Registros Públicos muestra los gravámenes tributarios, las bancarrotas y los fallos por incumplimiento en su contra. Estos tipos de elementos son extremadamente perjudiciales para su puntuación de crédito, por lo que deberá asegurarse de cuestionar errores de inmediato.

¿Qué tipo de errores deberá buscar?

¡Confirme toda la información incluida en su informe! Comience por verificar que su nombre y su número de Seguro Social sean correctos; luego, revise cada elemento de cada cuenta. Sea minucioso al hacerlo ya que cualquier error podría afectar su clasificación. Preste especial atención a estos elementos:

Si el informe muestra una dirección en la que nunca residió, comuníquese con la agencia de información crediticia. Esto podría significar que alguien en esa dirección declaró de manera fraudulenta que era usted.

Si se incluyen cuentas de crédito que usted no abrió, comuníquese con la agencia de información crediticia de inmediato. Esto podría ser una señal de que usted ha sido víctima de un robo de identidad.

Revise cada cuenta de crédito para verificar si muestra su historial de manera correcta. Por ejemplo, si se indica que una cuenta de crédito ha estado atrasada 60 días, pero usted siempre pagó sus cuentas puntualmente, comuníquese con ese acreedor y solicítele que corrija el error.

Obtenga más información a través de la Comisión Federal de Comercio (FTC, por sus siglas en inglés)

Para obtener más información sobre cómo disputar de errores y mejorar su informe de crédito, visite el sitio Web de la Comisión Federal de Comercio (FTC) en www.ftc.gov/es.